شروط فاتورة ضريبة القيمة المضافة

نموذج الفاتورة الضريبية المعتمدة في السعودية ببرنامج دفترة دفترة

ضريبة القيمة المضافة A Twitteren يجب توفر العناصر التالية في الفاتورة الضريبية اسم المتجر تاريخ الشراء الرقم الضريبي خانة ضريبة القيمة المضافة Https T Co Toewh2rgtd

صور الفاتورة الضريبية في الإمارات بعد المضافة معلومات مباشر

فاتورة ضريبة القيمة المضافه النموذج المعتمد من هيئة الزكاة والدخل احمد دحان كيفية حساب الضريبة Youtube

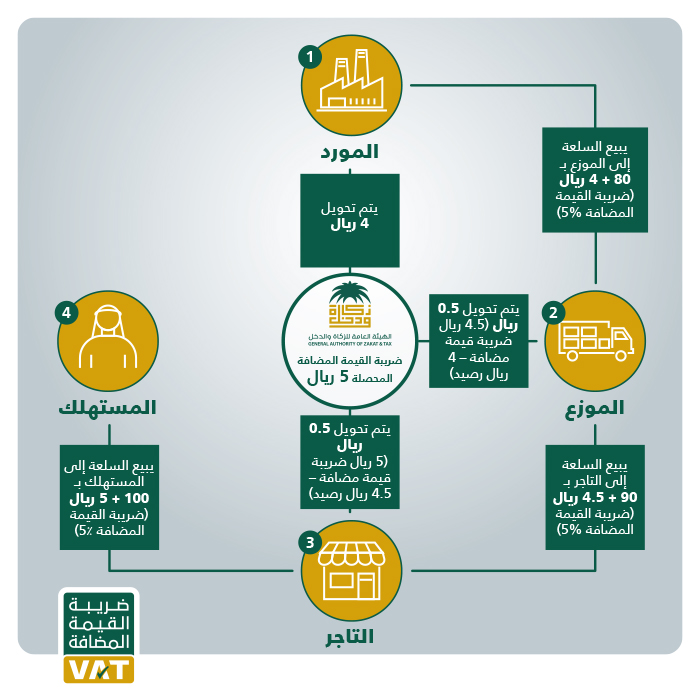

ضريبة القيمة المضافة ومعالجتها محاسبيا Vat المعالجة المحاسبية لضريبة القيمة المضافه بابل للبرمجيات

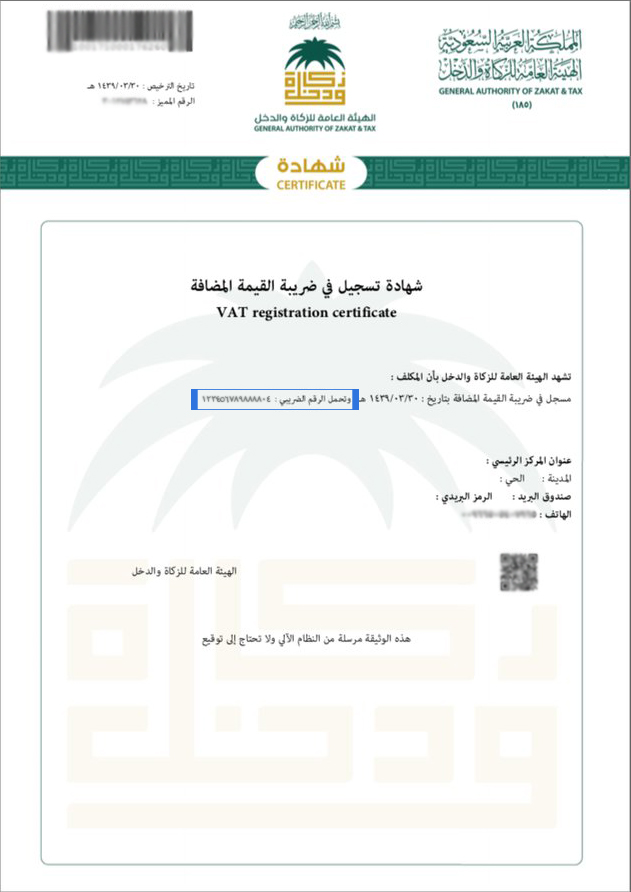

الزكاة والدخل توض ح نموذج فاتورة ضريبة القيمة المضافة أخبار السعودية صحيفة عكاظ

ضريبة المبيعات هي ضريبة مباشرة علي عكس ضريبة القيمة المضافة فهم يتفقان في جوانب وطرق الاستقطاع ويختلفان في التنفيذ الالي لهم.

شروط فاتورة ضريبة القيمة المضافة. نص الأمر الملكي الكريم رقم أ 86 وتاريخ 1439 4 18هـ على أن تتحمل الدولة ضريبة القيمة المضافة عما لا يزيد عن مبلغ 850 000 ريال من سعر شراء المسكن الأول. أصدر وزير المال غازي وزني إعلاما حول تقديم المعاملات الخاصة بالمكلفين لدى مديرية الضريبة على القيمة المضافة عبر البريد الالكتروني. ونص الإعلام على ما يلي. سبق للجميعة سداد ضريبة القيمة المضافة عنها مع تحديد قيمتها وفئة الضريبة المقررة عليها بموجب فاتورة ضريبية ويعتبر هذا البيان للأعضاء مستندا لإج ا رء الخصم الضريبى المنصوص عليه قانونا.

وعند التسجيل في الخدمة سيتم إنشاء رقم حساب لضريبة القيمة المضافة. استخدام فاتورة ضريبية مبسطة متضمنة تاريخ الإصدار واسم المورد وعنوانه ورقم تعريفه الضريبي ووصف السلع والخدمات المقدمة والمقابل واجب السداد وقيمة ضريبة القيمة المضافة المستحقة أو بيان أن السعر يشمل الضريبة. مردودات المبيعات وفقا عدة شروط. تسجيل الأفراد في ضريبة القيمة المضافة تخص هذه الخدمة الأفراد الذين يمارسون نشاط ا اقتصادي ا في المملكة.

وبحسب الدليل الإرشادي الذي حمل عنوان تطبيق ضريبة القيمة المضافة في قطاع النقل فالسائق إذا كان غير مسجل بالضريبة وليس تابع ا لشخص مسجل فلا يحق له فرض ضريبة القيمة المضافة كما لا يتعين عليه إصدار فاتورة ضريبية. ضريبة القيمة المضافة ومعالجتها. فاتورة نقل بينما ضريبة المدخلات متمثلة فى فاتورة شراء ويوجد اشعارات خصم واضافة بقيمة ضريبة مرتجع بيع ومرتجع. شروط تقديم معاملات ضريبة القيمة المضافة عبر البريد الالكتروني a a أصدر وزير المال غازي وزني إعلاما حول تقديم المعاملات الخاصة بالمكلفين لدى مديرية الضريبة على القيمة المضافة عبر البريد الالكتروني r n.

وزارة التجارة Auf Twitter تعرف على شكل الفاتورة بعد اضافة ضريبة القيمة المضافة تتم إضافة الضريبة على السعر النهائي للمنتج ويوضح مقدار الضريبة Https T Co Ci8eaqod0t

نماذج فواتير ضريبة القيمة المضافة المعتمدة من الزكاة والدخل صحيفة المواطن الإلكترونية

شروط الفاتورة الضريبية مثال فاتورة ضريبية رسمية

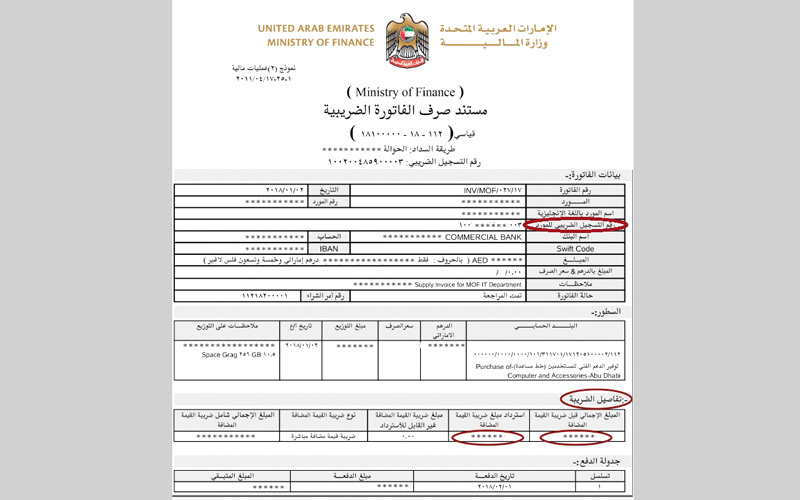

المالية تعتمد أول فاتورة شراء تشمل ضريبة القيمة المضافة اقتصاد محلي الإمارات اليوم

شروط يجب توافرها في فواتير المنشآت المسجلة بضريبة القيمة المضافة صحيفة المواطن الإلكترونية

خطوات تقديم الإقرار الضريبي

تجن ب الوقوع ضحية استغلال ضريبة القيمة المضافة بأربع معلومات صحيفة المواطن الإلكترونية

4 علامات تميز فاتورة القيمة المضافة وهذا رابط التأكد من تسجيل المؤسسة صحيفة المواطن الإلكترونية

ننشر تفاصيل فاتورة ضريبة القيمة المضافة صحيفة المواطن الإلكترونية

قيود ضريبة القيمة المضافة المعالجة المحاسبية لضريبة القيمة المضافة

ضريبة القيمة المضافة Twitterissa المنشآت الغير مسجلة بضريبة القيمة المضافة لا يحق لها إصدار فاتورة تتضمن ضريبة القيمة المضافة

فالصو عشان محدش يضحك عليك اعرف امتى تدفع ضريبة القيمة المضافة بفاتورة مش فالصو

Https Gazt Gov Sa Ar Rulesregulations Vat Documents General Vat Guide Ar 0 Pdf

متى تطبق ضريبة القيمة المضافة في السعودية 15

اقرار القيمة المضافة فاتورة المبيعات المشتريات إقرار القيمة المضافة

3 نماذج لقراءة الفاتورة الشرائية بعد تطبيق ضريبة القيمة المضافة صحيفة المواطن الإلكترونية

المدونة Aliphia Com

ضريبة القيمة المضافة Ar Twitter هل يتطلب من المنشآت فواتير ومستندات عند تقديم الإقرارات الضريبية

اقرار ضريبة القيمة المضافة تعرف علي افضل الطرق لتقديمها سكاي سوفت

12 معيارا لفواتير ضريبة القيمة المضافة و 5 للفواتير الضريبية المبسطة في الإمارات

6 عناصر يجب توفرها في فواتير المنشآت الخاضعة لضريبة القيمة المضافة صحيفة المواطن الإلكترونية

Nbr

تعر ف على شروط تطبيق ضريبة القيمة المضافة في الفواتير اليدوية صحيفة المواطن الإلكترونية